福山市で税務・労務・M&A・ファイナンシャルプランニングなど、お気軽にご相談ください。

![]()

相続あんしん相談センター“夢”

相続や遺言のお悩みをお聞かせください!

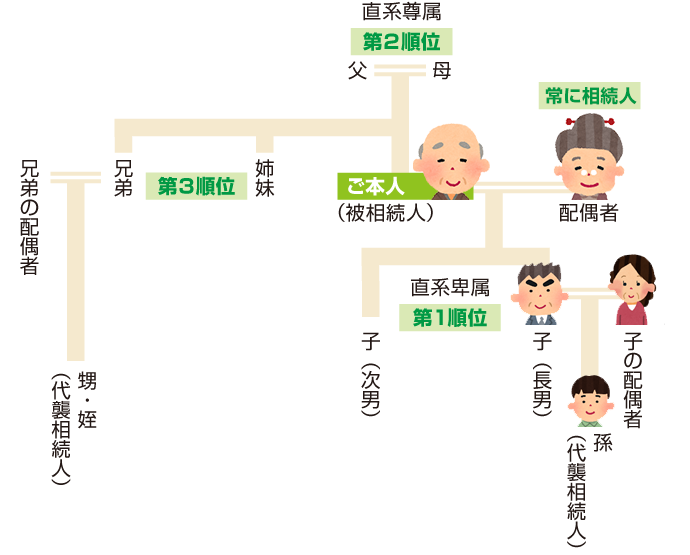

法定相続人と法定相続分について

| 共同相続人 | 配偶者の法定相続分 | 配偶者以外の相続人の 法定相続分 |

|---|---|---|

| 配偶者と第1位 | 1/2 | 1/2 |

| 配偶者と第2位 | 2/3 | 1/3 |

| 配偶者と第3位 | 3/4 | 1/4 |

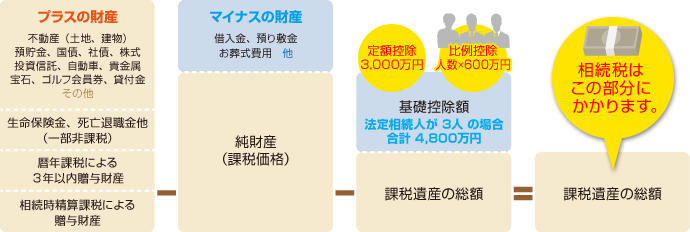

課税される遺産の額と相続税額の具体例

相続税が改正(平成27年)され、相続税額が増えて相続税の申告が必要になる人も多くなりました。

以下の例では、相続人は遺産を法定相続分どおりに分割し、配偶者は税額軽減を適用しています。

※相続税は、10%〜55%の累進税率です。

| 法定相続人 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | 子2人 | 子3人 | |

|---|---|---|---|---|---|---|

| 課 税 価 格 |

5千万円 | 40万円 | 10万円 | 0円 | 80万円 | 20万円 |

| 8千万円 | 235万円 | 175万円 | 137万円 | 470万円 | 330万円 | |

| 1億円 | 385万円 | 315万円 | 262万円 | 770万円 | 630万円 | |

| 1.5億円 | 920万円 | 748万円 | 665万円 | 1,840万円 | 1,440万円 | |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 3,340万円 | 2,460万円 | |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 4,920万円 | 3,960万円 | |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 6,920万円 | 5,460万円 | |