福山市で税務・労務・M&A・ファイナンシャルプランニングなど、お気軽にご相談ください。

![]()

相続あんしん相談センター“夢”

相続や遺言のお悩みをお聞かせください!

不動産(土地や建物)を購入又は売却する場合の特例や税金その他について、当センターでは宅地建物取引士と税理士が一緒になってご相談に応じています。

不動産(土地や建物)を購入又は売却する場合の特例や税金その他について、当センターでは宅地建物取引士と税理士が一緒になってご相談に応じています。土地評価

土地評価はその種類によって評価方法が異なってきます。

当センターでは、適正な土地評価をお手伝いします。

土地

土地は、次のような地目により評価方法が異なります。地目は、登記簿上の地目にかかわらず、課税時期(相続、贈与により土地を取得した時)の現況により判断します。

| 宅地 | 都市の市街地にある宅地については、路線価を基に計算します。それ以外の宅地については、固定資産税評価額に地域ごとに定められている一定の倍率を掛けて計算します。 |

| 自用地 | 都市の市街地にある宅地については、路線価を基に計算します。 それ以外の宅地については、固定資産税評価額に地域ごとに定められている一定の倍率を掛けて計算します。 |

| 定期借地権 | 原則として、相続開始の時において借地権者に帰属する経済的利益及びその存続期間を基として計算します。 |

| 貸宅地 | 原則として、宅地(自用地)の価額から借地権又は定期借地権の価額を差し引いて計算します。 |

| 貸家建付地 | 貸家の敷地となっている宅地は、自用地の価額から借家人の有する敷地に対する権利の価額を差し引いて計算します。 |

田畑

| 自用地 | 固定資産税評価額に一定の倍率を掛けて計算します。ただし、市街地にある田畑については、付近の宅地の価額に比準して計算します。 |

| 賃借権(耕作権) | 原則として、自用地の価額に賃借権(耕作権)の割合を掛けて計算します。 |

| 貸付地 | 原則として、相続開始の時において借地権者に帰属する経済的利益及びその存続期間を基として計算します。 |

山林

固定資産税評価額に一定の倍率を掛けて計算します。

ただし、市街地にある山林については、付近の宅地の価額に比準して計算します。

家屋

| 自用家屋 | 固定資産税評価額によります。 |

| 貸家 | 自用家屋の価額から借家権の価額を差し引いて計算します。 |

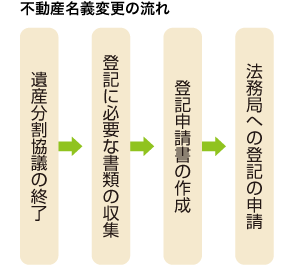

名義変更

相続後、不動産の名義変更を行わなければなりません。

名義変更を怠ることにより、トラブルとなることがあります。

複雑な申請書の作成等、当サポートセンターがお手伝いいたします。

相続後、不動産の名義変更を行わなければなりません。

名義変更を怠ることにより、トラブルとなることがあります。

複雑な申請書の作成等、当サポートセンターがお手伝いいたします。

不動産名義変更時に必要な書類

- 1. 法定相続人が一人の場合または法定相続分で相続をする場合

- ●被相続人の出生から死亡までの戸籍謄本

●法定相続人の戸籍謄本

●法定相続人の住民票

●相続する不動産の固定資産税評価証明書

- 2. 遺産分割協議で決めた割合で相続をする場合

- ●被相続人の出生から死亡までの戸籍謄本

●法定相続人の戸籍謄本

●法定相続人の住民票

●相続する不動産の固定資産税評価証明書

●法定相続人の印鑑証明書

●遺産分割協議書