令和8年度税制改正~インボイス制度の改正概要~

令和8年度税制改正において、インボイス制度につき下記の見直しが行われました。

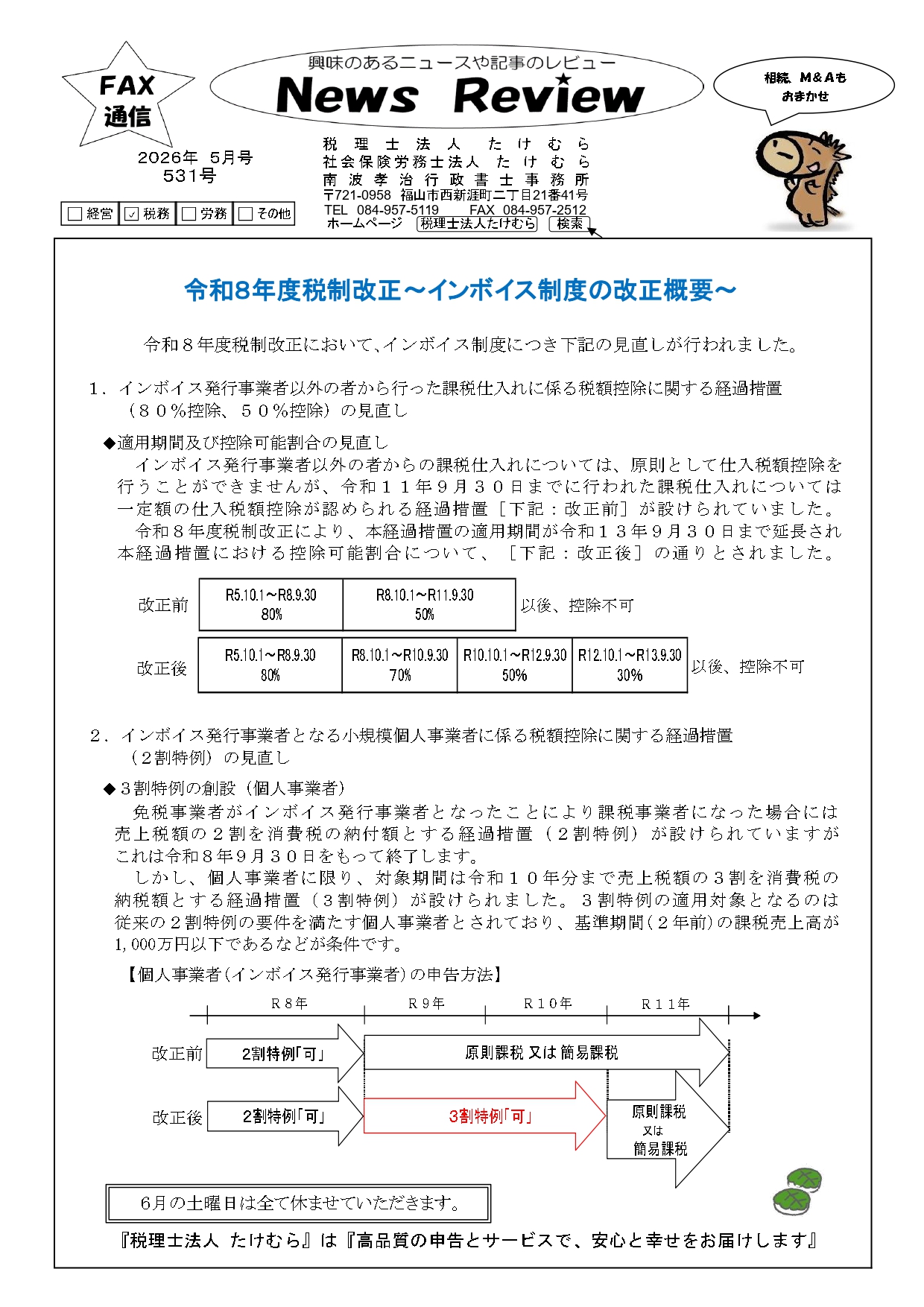

1.インボイス発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置(80%控除、50%控除)の見直し

◆適用期間及び控除可能割合の見直し

インボイス発行事業者以外の者からの課税仕入れについては、原則として仕入税額控除を行うことができませんが、

令和11年9月30日までに行われた課税仕入れについては一定額の仕入税額控除が認められる経過措置〔下記:改正前〕が設けられていました。

令和8年度税制改正により、本経過措置の適用期間が令和13年9月30日まで延長され、

本経過措置における控除可能割合について、〔下記:改正後〕の通りとされました。

2.インボイス発行事業者となる小規模個人事業者に係る税額控除に関する経過措置(2割特例)の見直し

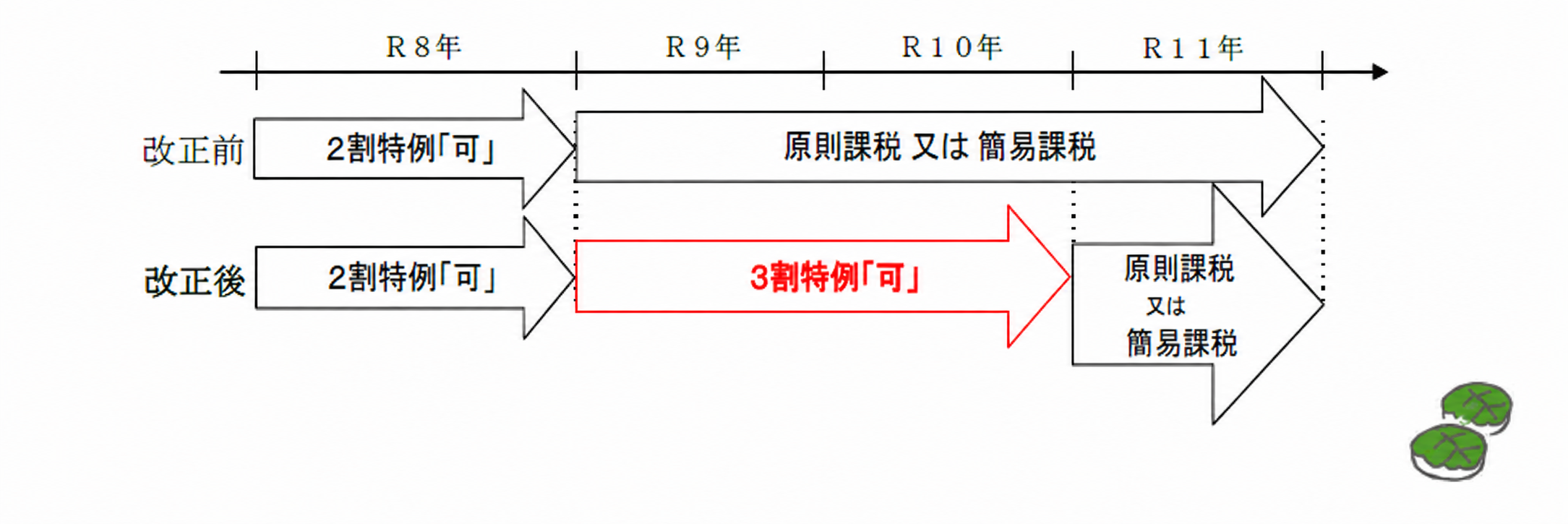

◆3割特例の創設(個人事業者)

免税事業者がインボイス発行事業者となったことにより課税事業者になった場合には、

売上税額の2割を消費税の納付額とする経過措置(2割特例)が設けられていますが、これは令和8年9月30日をもって終了します。

しかし、個人事業者に限り、対象期間は令和10年分まで売上税額の3割を消費税の納付額とする経過措置(3割特例)が設けられました。

3割特例の適用対象となるのは従来の2割特例の要件を満たす個人事業者とされており、

基準期間(2年前)の課税売上高が1,000万円以下であるなどが条件です。

【個人事業者(インボイス発行事業者)の申告方法】

*********************

6月の土曜日は全て休ませていただきます。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』