令和8年度税制改正 中小企業者等の少額減価償却資産の取得価格の損金算入の特例

令和8年度税制改正では、「中小企業者等の少額減価償却資産の取得価額の損金

算入の特例」の対象となる資産の取得価額の基準を平成15年度改正で創設以来初めて

「30万円未満」から「40万円未満」に引き上げられることになった。

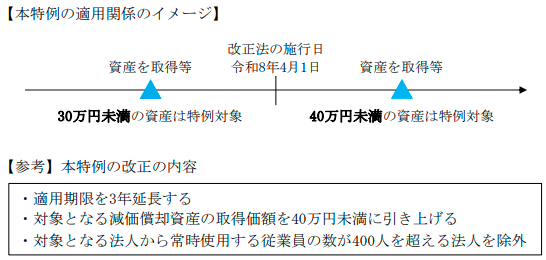

取得価額の基準の引上げは、改正法の施行日(4月1日)以後に開始する事業年度では

なく、施行日以後に取得等(製作・建設を含む)する資産に適用される。令和8年3月31日

までに取得等した資産に30万円未満の要件が適用され、同年4月1日以後に取得等する

資産については40万円未満であれば本特例の対象となる。

◆ 合計額300万円の要件は変更なし

◆ 同一事業年度でも施行日をまたぎ異なる金額基準に

例えば、12月決算法人の令和8年12月期において、令和8年1月から3月末までに

取得等した資産には30万円未満の要件が適用される一方、令和8年4月から12月末

までに取得等した資産は取得価額が30万円を超過しても40万円未満であれば少額

減価償却資産として本特例の対象となる。同一事業年度でも資産の取得時期が

施行日以後か施行日前かで適用される要件が異なることになる。

なお、個人事業者の所得税の本特例においても同様の改正が行われる。

*********************

5/9(土)、5/23(土)は通常通り営業いたします。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』