「退職所得の源泉徴収票・特別徴収票」の提出範囲拡大

令和7年度税制改正により、「退職所得の源泉徴収票・特別徴収票」の提出範囲が役員のみから全ての居住者(従業員含む)に見直され、令和8年1月1日以後に支払う退職手当等に関しては、従業員分も所轄税務署長および市区町村長への提出が必要となりました。

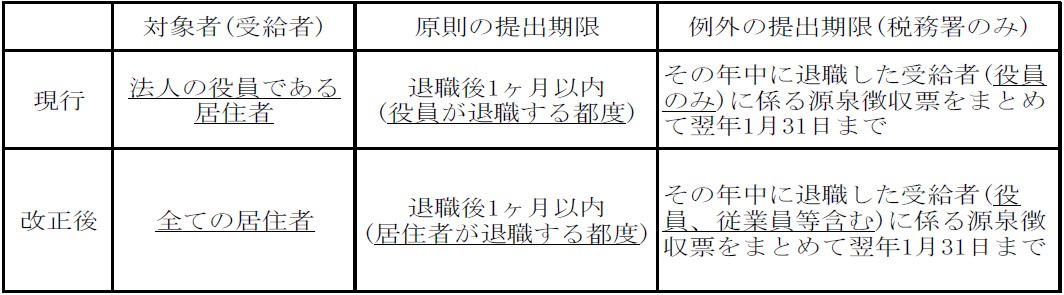

【提出先・提出期限】

「退職所得の源泉徴収票・特別徴収票」は原則として、退職手当等を受給する者の 退職後1ヶ月以内に、支払者は受給者の所轄税務署長、市区町村長に、それぞれ1枚ずつ提出する必要があります。

例外として、所轄税務署長に提出する「退職所得の源泉徴収票」については、その年中に退職した受給者分を取りまとめて、翌年1月31日までに提出できる取り扱いが設けられています。

改正後も、同取り扱いは存続しますので、その年中に退職した全ての居住者(役員、従業員等)に係る同源泉徴収票をまとめて、翌年1月31日までに提出することが出来ます。

【令和7年12月末の未払退職金に注意】

従業員に対する退職手当等の支払が、令和7年12月末時点で“未払い”になっており、支給日が翌年令和8年1月1日以後の場合、従業員に係る源泉徴収票等は所轄税務署長等に提出する必要はありません。

ただし、令和7年12月中に最終出社日は迎えており、有給休暇を取得中の従業員等の場合で、退職日が令和8年1月1日以後の場合は、所轄税務署長および市区町村長へ 同源泉徴収票等を提出する必要がありますので、ご注意下さい。

*********************

10月の土曜日は全て休ませていただきます。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』