今さら聞けない!

貸借対照表(B/S)の見方と現預金を増やすコツ!

交際費とは、得意先や仕入先などとの良好な関係を築くために使用される費用のことで、接待や飲食、贈答費用などが含まれます。

交際費は、原則として全額損金不算入(経費とならない)とされていますが、資本金1億円以下の法人の場合は、交際費の金額のうち年間800万円まで、または交際費のうち接待飲食費の50%以下の金額を損金(経費)とすることができます。

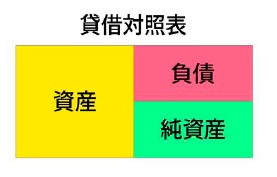

【1.貸借対照表(B/S)とは?】

会社の「お金の流れ」を表す重要な財務諸表です。

◆右側:資金調達(どこからお金を得たか)・資本金の投入、純利益の蓄積、銀行からの借入など

◆左側:資金の使い道(何に使ったか)・現預金、売掛金、在庫、設備投資など

【2.貸借対照表(B/S)のポイント】

現預金以外の左側項目は、すべて支出(お金が姿を変えたもの)だということです。

これらを現預金に変える行動が黒字貧乏を防ぐコツです。

【3.現預金を増やすために】

経営の着眼点を紹介します。

・現預金残高を見る

現預金の残高を常にウォッチ!現預金残高の推移を確認しましょう。

・利益の計上

販売数量を増やすための行動をとる

販売価格が適切か常に確認する

・借入金で現預金を増やす

資金繰り表で現預金をコントロールする

・売掛金の適正化

長期滞留債権を作らない・残さない

与信管理を徹底する

・貸付金を残さない

使っていない資金を他社へ貸さない

・在庫の適正化

過剰在庫は値下げして処分・廃棄処分

・設備の見直し

何年で回収するか投資回収計画を作る

過剰設備の売却・処分

・その他の支出

なるべく減らす!ムダな前払金・保険料に注意

【4.まとめ】

貸借対照表は『過去の経営の結果』ですが、これを使って将来の現金を増やすヒントが見えてきます!

まずは自社の貸借対照表(B/S)を一緒に見直してみましょう。

*********************

9月の土曜日は全て休ませていただきます。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』