令和7年度税制改正のポイント~ 個人所得課税NO.3 ~

特定親族特別控除の控除額

前回のニュースレビューでは、特定親族特別控除が創設され、大学生年代の子等(生計を一にする年齢が19歳以上23歳未満)の年間給与収入が150万円(合計所得金額85万円)以下であれば、特定扶養親族と同額の63万円控除を受けることができること、また、年間給与収入が150万円超の場合でも段階的に控除額が逓減することを説明しました。

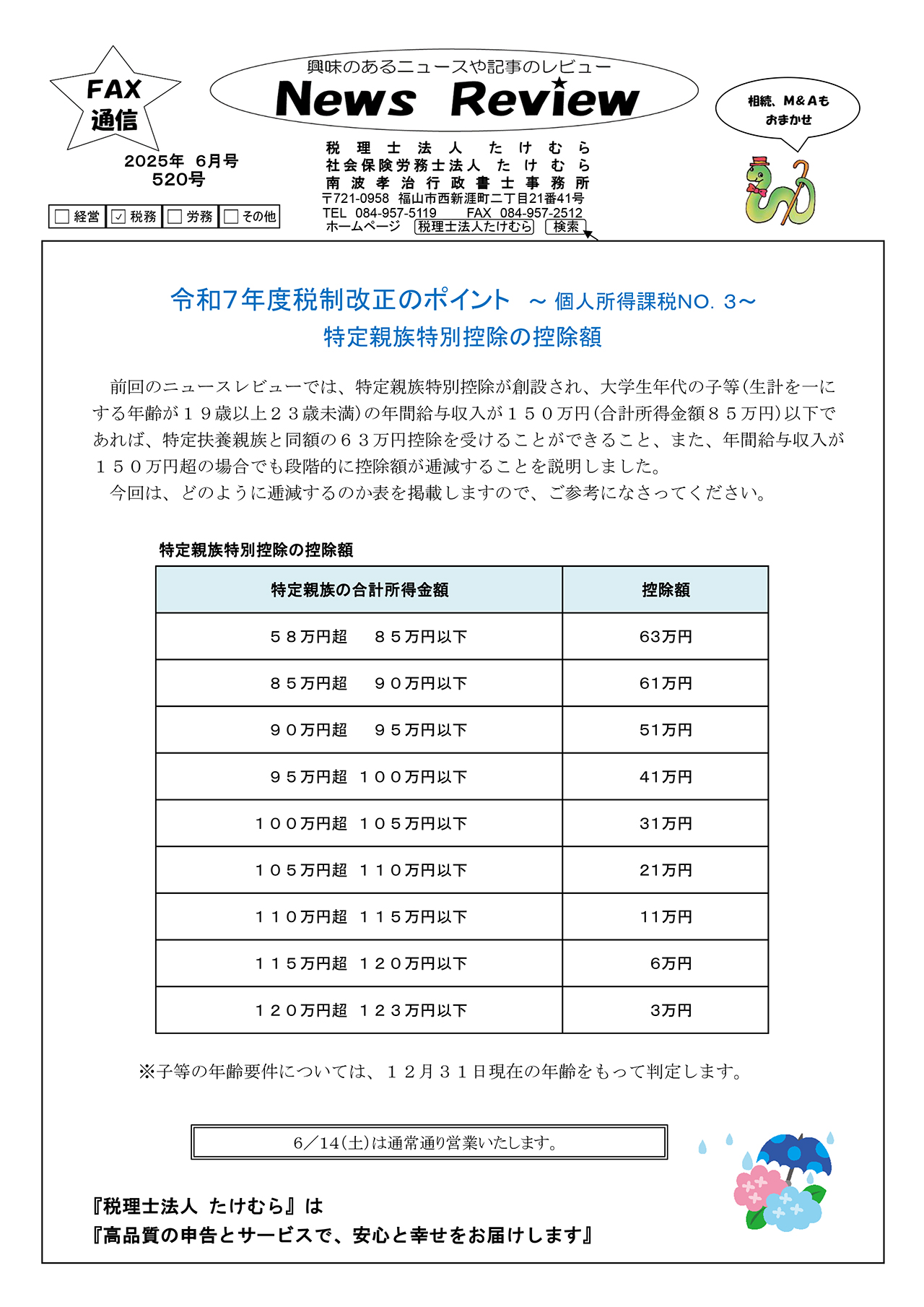

今回は、どのように逓減するのか表を掲載しますので、ご参考になさってください。

特定親族特別控除の控除額

| 特定親族の合計所得金額 | 控除額 |

| 58万円超 85万円以下 | 63万円 |

| 85万円超 90万円以下 | 61万円 |

| 90万円超 95万円以下 | 51万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

※子等の年齢要件については、12月31日現在の年齢をもって判定します。

*********************

6/14(土)は通常通り営業いたします。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』