令和7年度税制改正のポイント~個人所得課税~

自民党と公明党は12月20日、「令和7年度税制改正大綱」を決定しました。

令和7年度税制改正大綱では「個人所得課税」として、基礎控除の控除額と給与所得控除の最低保障額の引上げ、特定親族特別控除(仮称)の創設、退職所得控除額の計算に係る重複排除特例の見直し(※)などが盛り込まれました。今回はそのうちの一部を紹介します。

(※ iDeCoに拠出している60歳以上の方は、注意してください。)

1.基礎控除

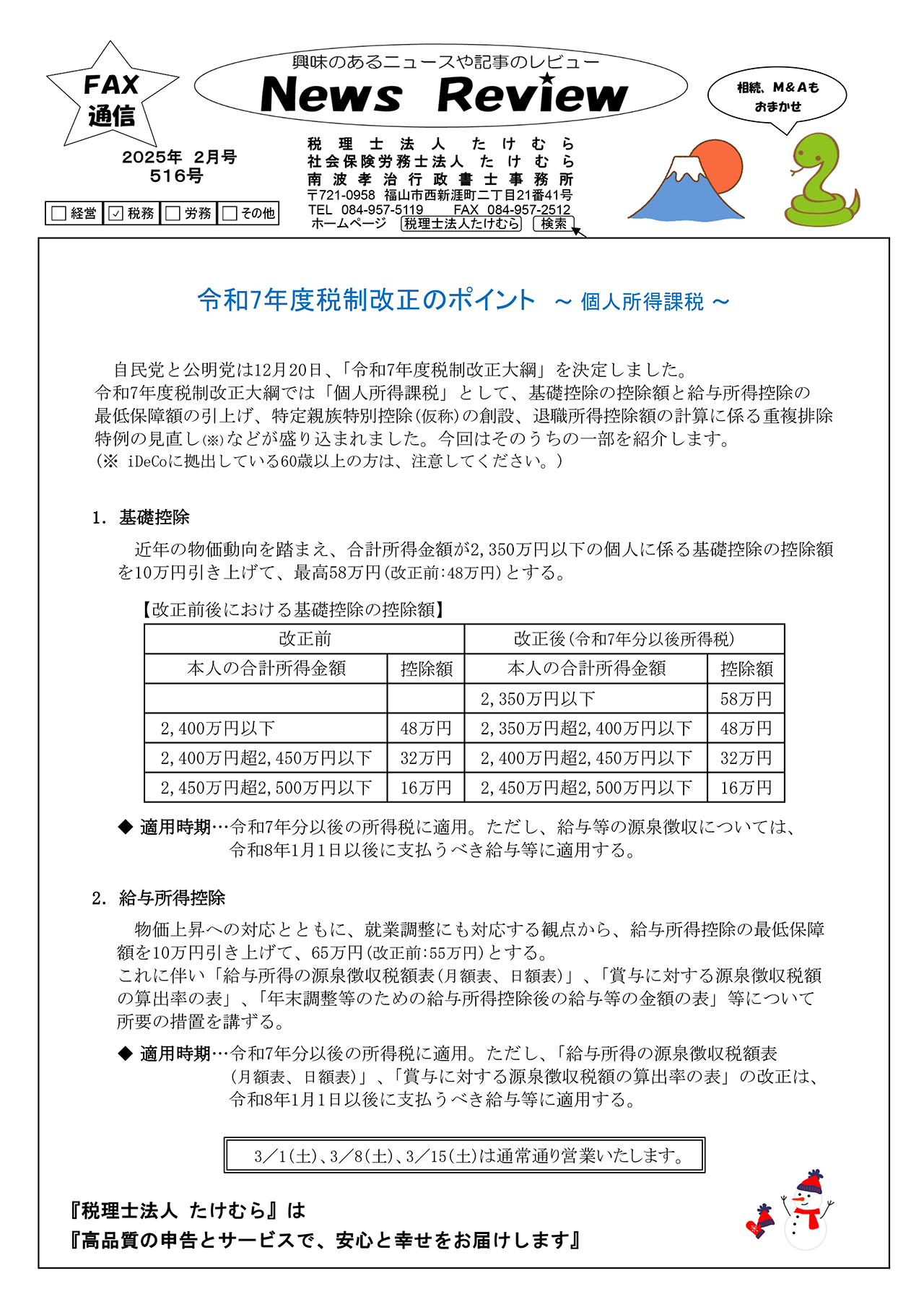

近年の物価動向を踏まえ、合計所得金額が2,350万円以下の個人に係る基礎控除の控除額を10万円引き上げて、最高58万円(改正前:48万円)とする。

◆適用時期…令和7年分以後の所得税に適用。

ただし、給与等の源泉徴収については、令和8年1月1日以後に支払うべき給与等に適用する。

2.給与所得控除

物価上昇への対応とともに、就業調整にも対応する観点から、給与所得控除の最低保障額を10万円引き上げて、65万円(改正前:55万円)とする。

これに伴い「給与所得の源泉徴収税額表(月額表、日額表)」、「賞与に対する源泉徴収税額の算出率の表」、「年末調整等のための給与所得控除後の給与等の金額の表」等について所要の措置を講ずる。

◆ 適用時期…令和7年分以後の所得税に適用。ただし、「給与所得の源泉徴収税額表(月額表、日額表)」、「賞与に対する源泉徴収税額の算出率の表」の改正は、令和8年1月1日以後に支払うべき給与等に適用する。

*********************

3/1(土)、3/8(土)、3/15(土)は通常通り営業いたします。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』