消費税インボイス制度⑩

電子インボイスと電子帳簿保存法

インボイス制度導入後、消費税の仕入税額控除を受けるためには請求書等の保存が必要となりますが、その請求書等をデータで受け取った場合はどうなるのでしょう?

[データによる発行でもインボイスとして有効]

メールやクラウド、ウェブサイトからのダウンロード等で受け取ったインボイス(電子インボイス)は必要な記載事項を満たしていれば保存すべき請求書等となります。

ただし、保存方法には注意が必要です。

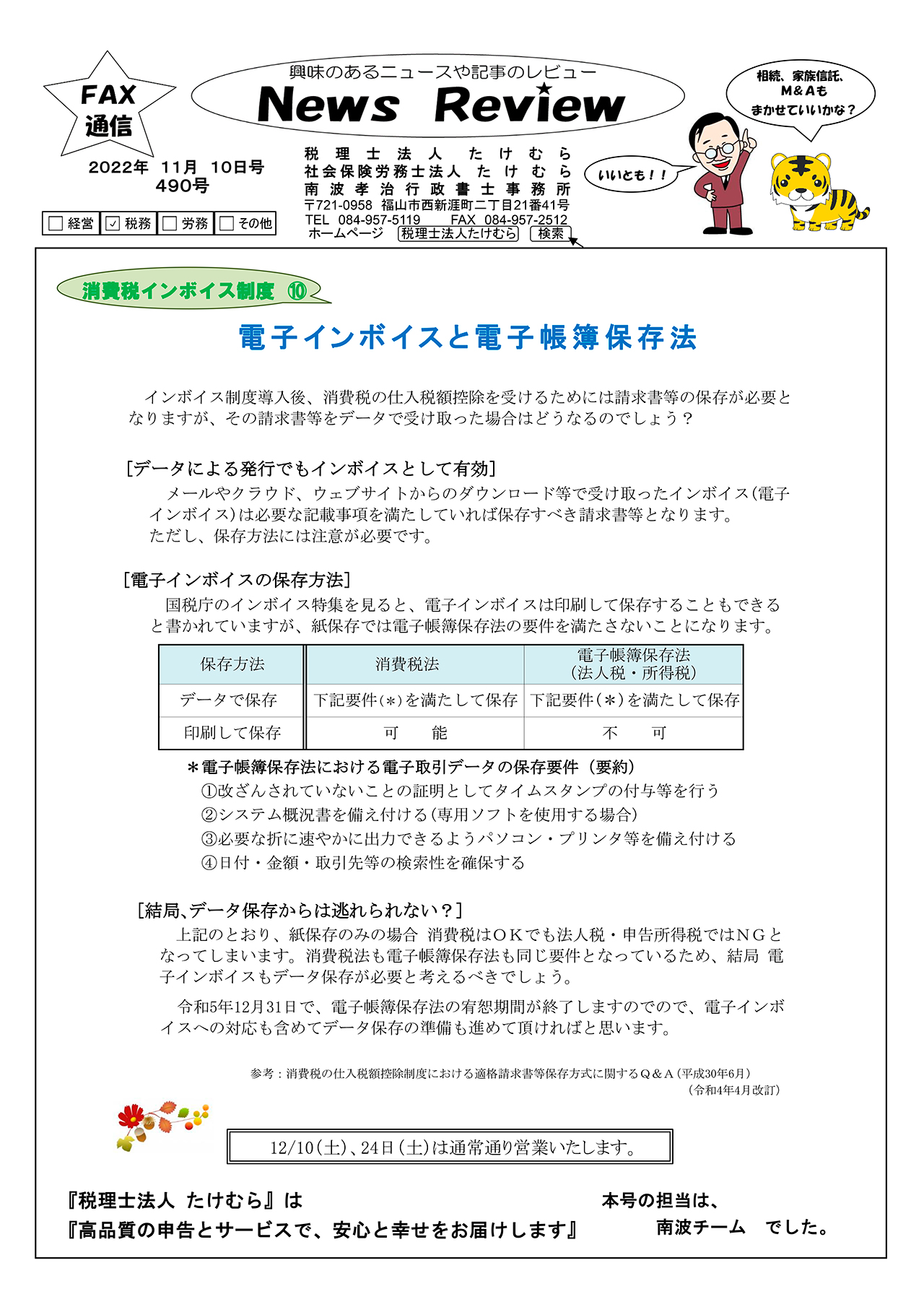

[電子インボイスの保存方法]

国税庁のインボイス特集を見ると、電子インボイスは印刷して保存することもできると書かれていますが、紙保存では電子帳簿保存法の要件を満たさないことになります。

*電子帳簿保存法における電子取引データの保存要件(要約)

①改ざんされていないことの証明としてタイムスタンプの付与等を行う

②システム概況書を備え付ける(専用ソフトを使用する場合)

③必要な折に速やかに出力できるようパソコン・プリンタ等を備え付ける

④日付・金額・取引先等の検索性を確保する

[結局、データ保存からは逃れられない?]

上記のとおり、紙保存のみの場合消費税はOKでも法人税・申告所得税ではNGとなってしまいます。

消費税法も電子帳簿保存法も同じ要件となっているため、結局電子インボイスもデータ保存が必要と考えるべきでしょう。

令和5年12月31日で、電子帳簿保存法の宥恕期間が終了しますのでので、電子インボイスへの対応も含めてデータ保存の準備も進めて頂ければと思います。

参考:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月)

(令和4年4月改訂)

*********************

12/10(土)、24日(土)は通常通り営業いたします。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』

本号の担当は 南波チーム でした。