消費税インボイス制度⑧

インボイス制度と3万円基準

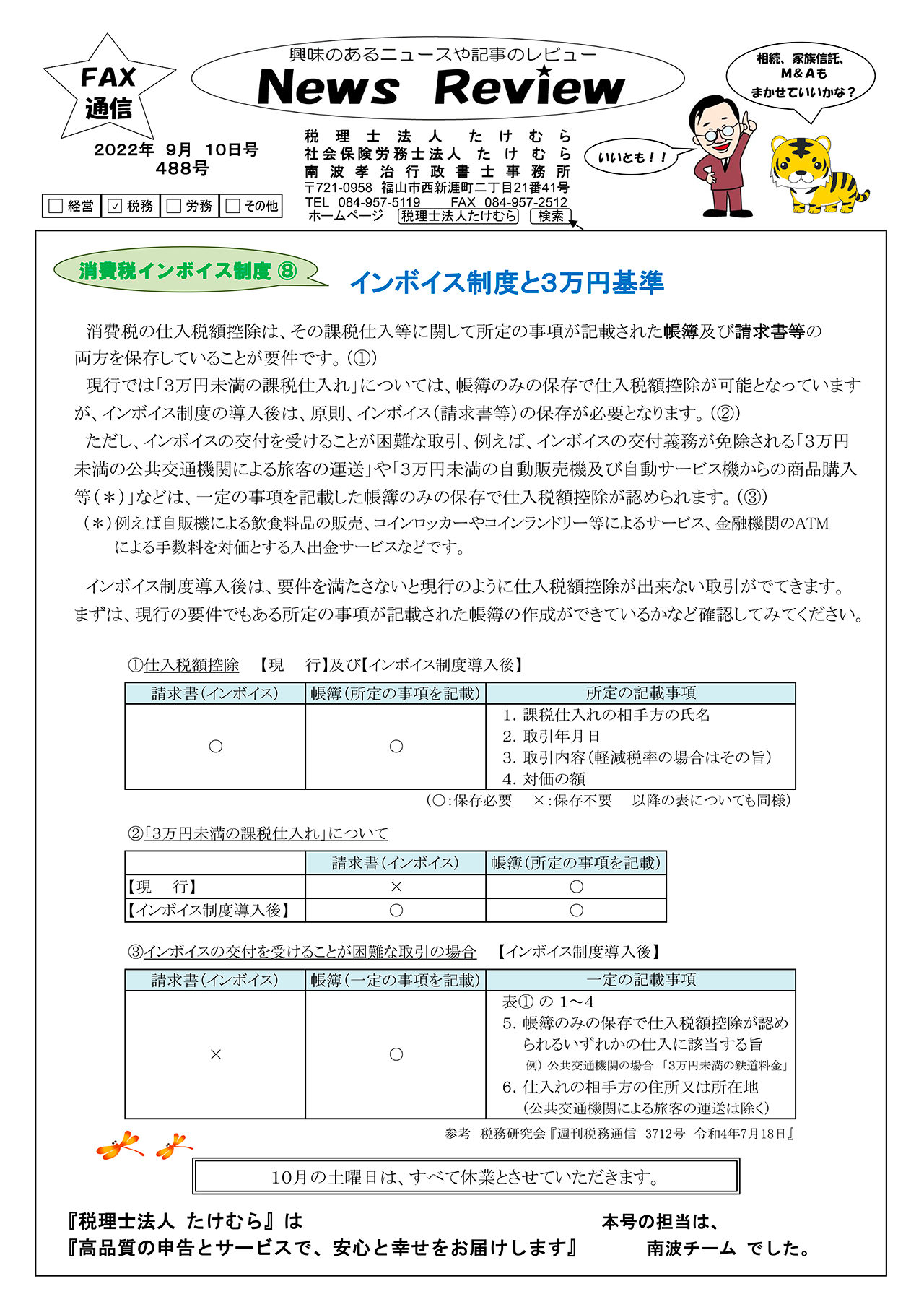

消費税の仕入税額控除は、その課税仕入等に関して所定の事項が記載された帳簿及び請求書等の両方を保存していることが要件です。(①)

現行では「3万円未満の課税仕入れ」については、帳簿のみの保存で仕入税額控除が可能となっていますが、インボイス制度の導入後は、原則、インボイス(請求書等)の保存が必要となります。(②)

ただし、インボイスの交付を受けることが困難な取引、例えば、インボイスの交付義務が免除される「3万円未満の公共交通機関による旅客の運送」や「3万円未満の自動販売機及び自動サービス機からの商品購入等(*)」などは、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。(③)

(*)例えば自販機による飲食料品の販売、コインロッカーやコインランドリー等によるサービス、金融機関のATMによる手数料を対価とする入出金サービスなどです。

インボイス制度導入後は、要件を満たさないと現行のように仕入税額控除が出来ない取引がでてきます。

まずは、現行の要件でもある所定の事項が記載された帳簿の作成ができているかなど確認してみてください。

参考税務研究会『週刊税務通信3712号令和4年7月18日』

*********************

10月の土曜日は、すべて休業とさせていただきます。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』

本号の担当は 南波チーム でした。