消費税インボイス制度③

免税事業者等からの課税仕入れに係る経過措置

前回までに、①適格請求書等保存方式・②消費税を控除するために必要な条件を勉強してきました。

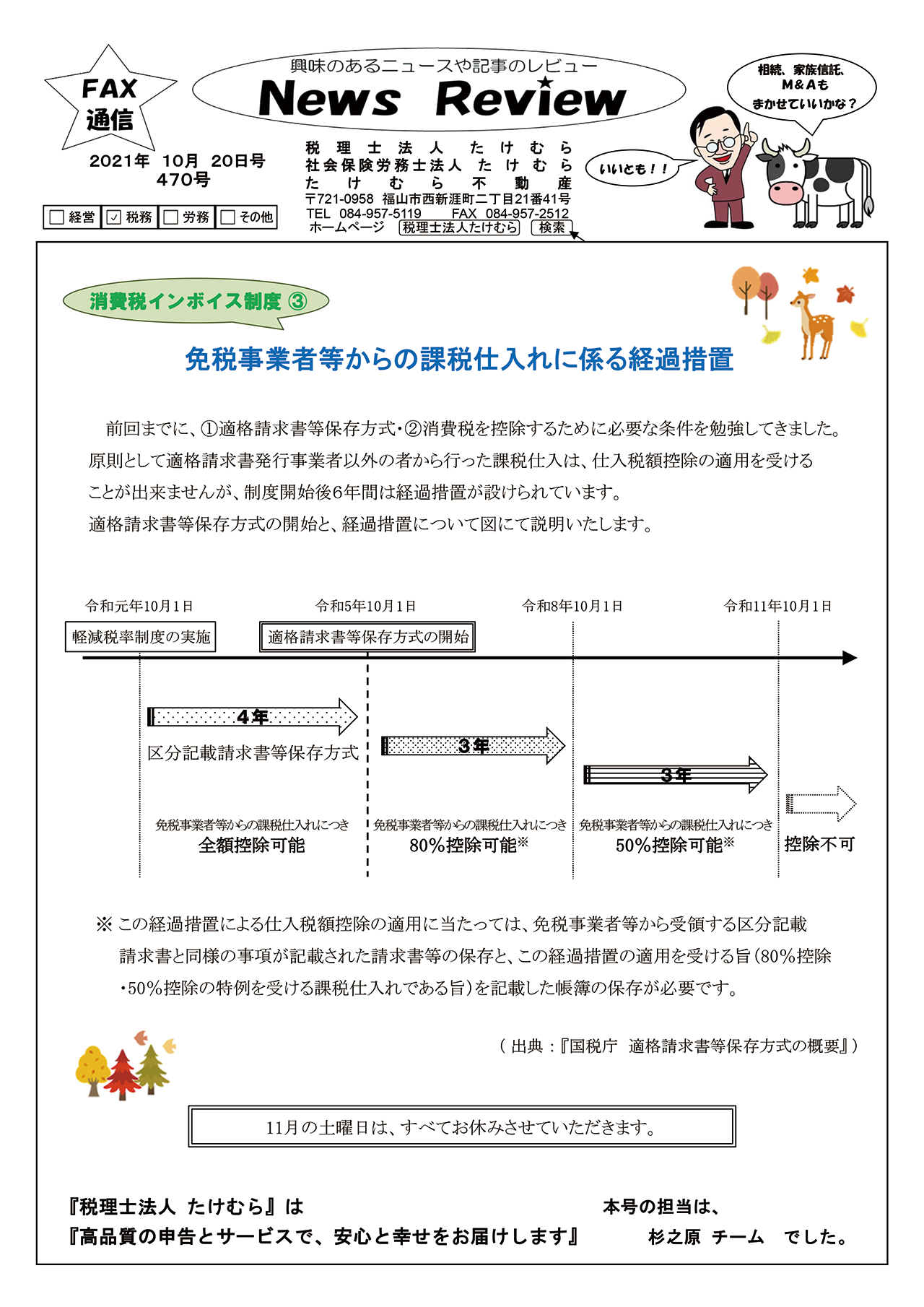

原則として適格請求書発行事業者以外の者から行った課税仕入は、仕入税額控除の適用を受けることが出来ませんが、制度開始後6年間は経過措置が設けられています。

適格請求書等保存方式の開始と、経過措置について図にて説明いたします。

※この経過措置による仕入税額控除の適用に当たっては、免税事業者等から受領する区分記載

請求書と同様の事項が記載された請求書等の保存と、この経過措置の適用を受ける旨(80 %控除・50 %控除の 特例を受ける 課税仕入れである旨)を記載した帳簿の保存が必要です。

(出典 『 国税庁 適格請求書等保存方式の概要 』)

*********************

11月の土曜日は、すべてお休みさせていただきます。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』

本号の担当は 杉之原チーム でした。