中間申告書の提出期限の延長

〇新型コロナウィルス感染症の影響により、中間申告書をその提出期限までに提出することが困難な場合には、その提出期限の延長が認められます。

【困難な場合の具体例】

例えば、新型コロナ感染症の影響により、当期の業績が悪化しているような場合には、通常の中間申告に代えて、仮決算による中間申告を検討することが考えられます。

その際に、外出自粛要請の影響など、通常の業務体制が維持できないことにより、

① 通常の中間申告に係る納付税額と、仮決算による中間申告に係る納付税額を比較・検討するための準備に時間を要する。

② 仮決算による中間申告に係る申告書の作成に時間を要する。 場合など

〇中間申告書については、その提出期限までに提出がなかった場合には、その提出期限に提出があったものとみなされますが、みなされた後であっても、提出期限の延長は可能です。

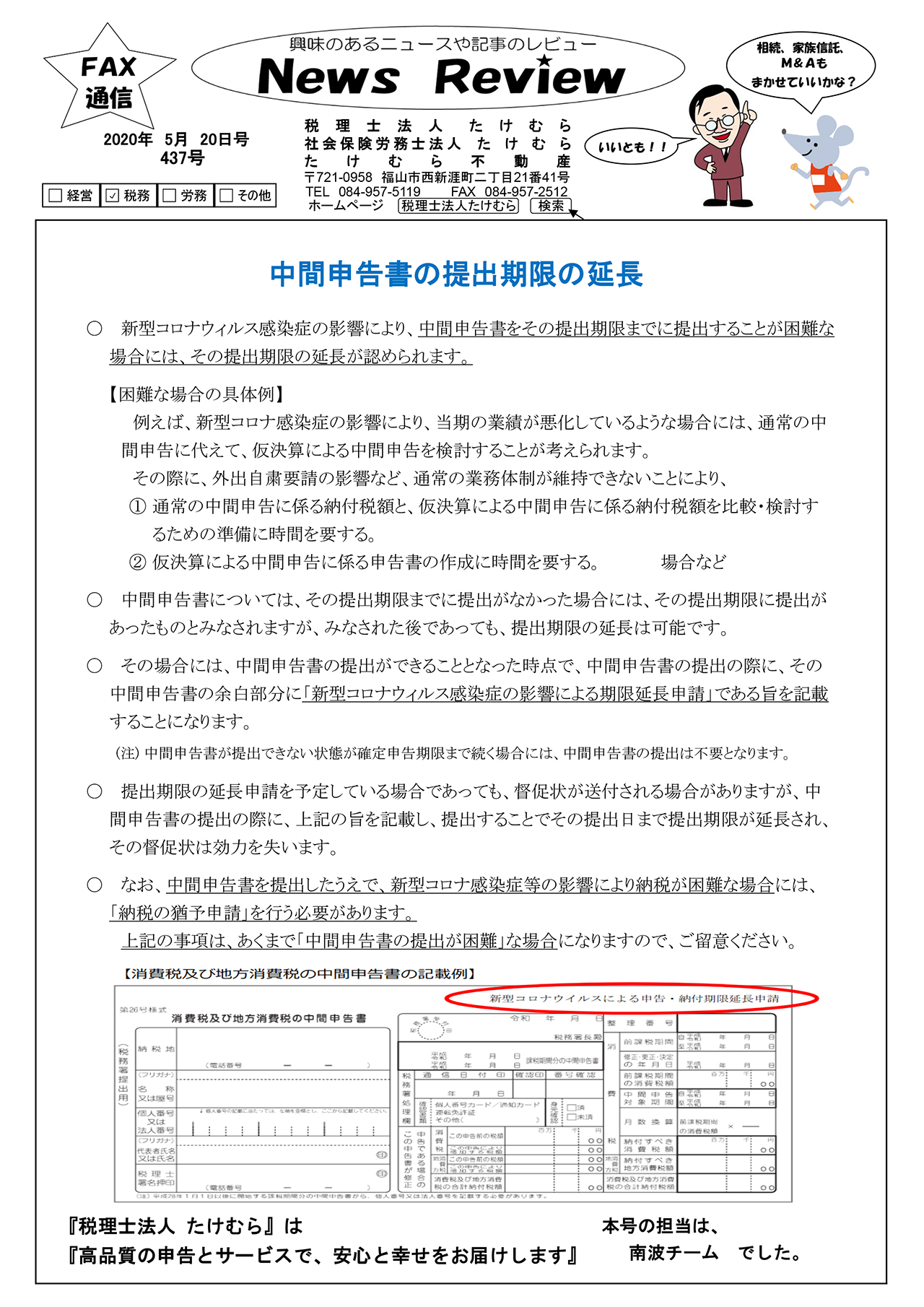

〇その場合には、中間申告書の提出ができることとなった時点で、中間申告書の提出の際に、その中間申告書の余白部分に「新型コロナウィルス感染症の影響による期限延長申請」である旨を記載することになります。

(注) 中間申告書が提出できない状態が確定申告期限まで続く場合には、中間申告書の提出は不要となります。

〇提出期限の延長申請を予定している場合であっても、督促状が送付される場合がありますが、中間申告書の提出の際に、上記の旨を記載し、提出することでその提出日まで提出期限が延長され、その督促状は効力を失います。

〇なお、中間申告書を提出したうえで、新型コロナ感染症等の影響により納税が困難な場合には、「納税の猶予申請」を行う必要があります。上記の事項は、あくまで「中間申告書の提出が困難」な場合になりますので、ご留意ください。

*********************

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』

本号の担当は 南波チーム でした。