免税事業者からの仕入が税額控除対象外に

(1)制度の概要

消費税は、「預かった消費税」から「支払った消費税」を控除して納税額を計算します。

現行制度では、「支払った消費税」について、相手先が課税事業者か免税事業者(課税売上高が1,000万円未満の小規模事業者)であるかは問われません。

しかし、消費税率10%への引上げが平成31年10月1日から施行されるとともに、平成35年10月1日からはインボイス制度が導入されます。インボイス制度導入後は、免税事業者からの仕入は原則として「支払った消費税」に含まれません。(=仕入税額控除の対象外)

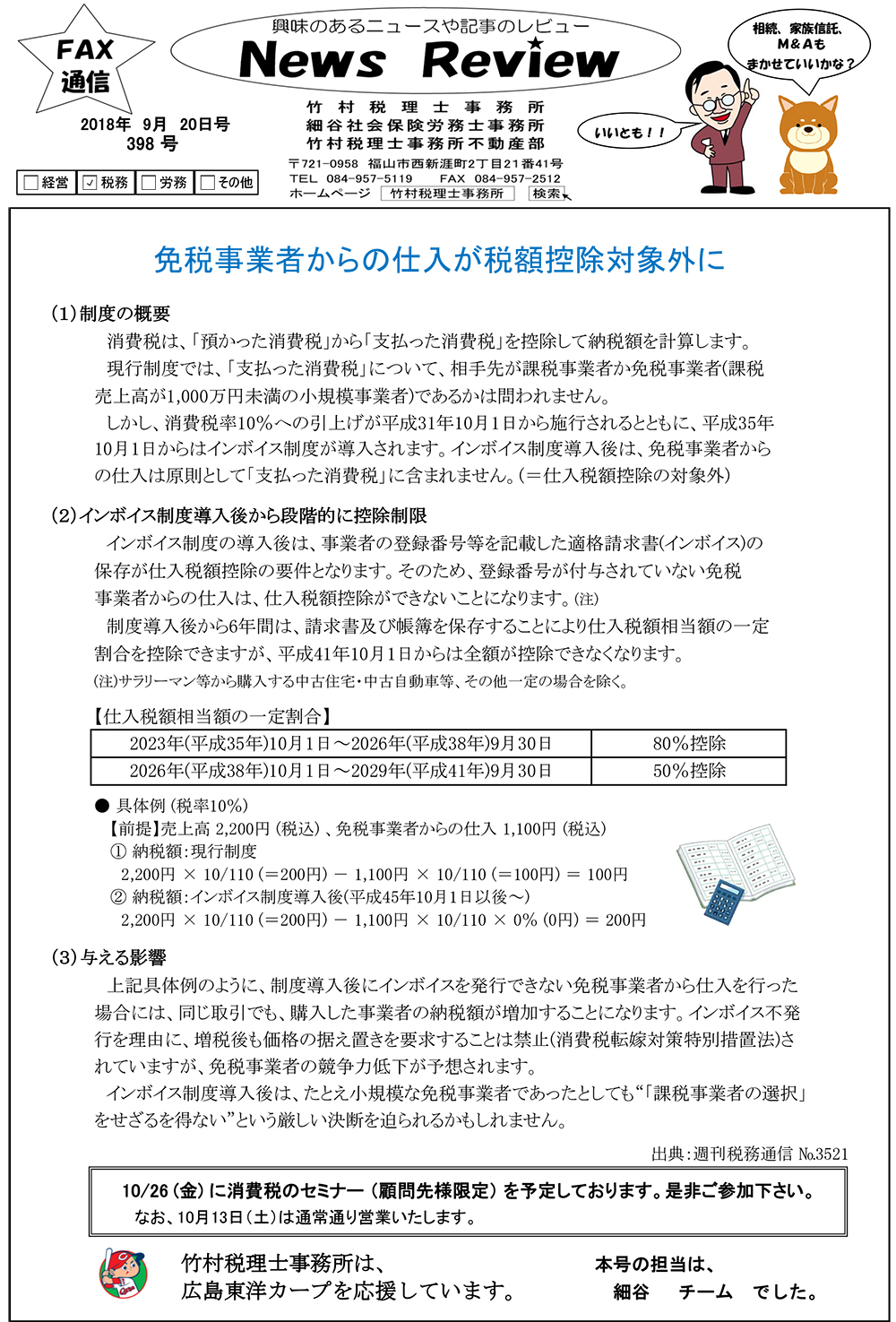

(2)インボイス制度導入後から段階的に控除制限

インボイス制度の導入後は、事業者の登録番号等を記載した適格請求書(インボイス)の保存が仕入税額控除の要件となります。そのため、登録番号が付与されていない免税事業者からの仕入は、仕入税額控除ができないことになります。(注)

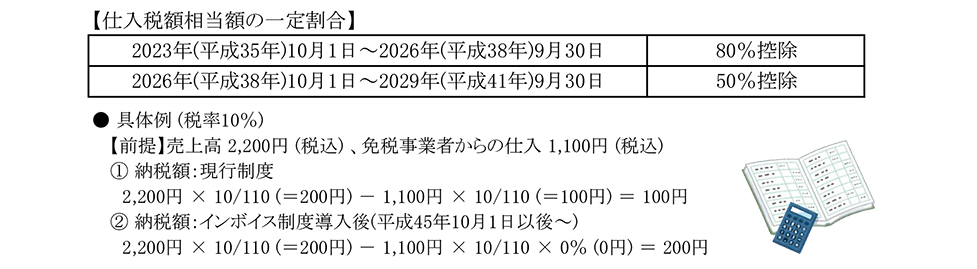

制度導入後から6年間は、請求書及び帳簿を保存することにより仕入税額相当額の一定割合を控除できますが、平成41年10月1日からは全額が控除できなくなります。

(注)サラリーマン等から購入する中古住宅・中古自動車等、その他一定の場合を除く。

(3)与える影響

上記具体例のように、制度導入後にインボイスを発行できない免税事業者から仕入を行った場合には、同じ取引でも、購入した事業者の納税額が増加することになります。インボイス不発行を理由に、増税後も価格の据え置きを要求することは禁止(消費税転嫁対策特別措置法)されていますが、免税事業者の競争力低下が予想されます。

インボイス制度導入後は、たとえ小規模な免税事業者であったとしても“「課税事業者の選択」をせざるを得ない”という厳しい決断を迫られるかもしれません。

出典:週刊税務通信 No.3521

10/26 (金) に消費税のセミナー (顧問先様限定) を予定しております。是非ご参加下さい。

なお、10月13日(土)は通常通り営業いたします。

竹村税理士事務所は、広島東洋カープを応援しています。本号の担当は、細谷チームでした。

竹村税理士事務所は、広島東洋カープを応援しています。本号の担当は、細谷チームでした。