ポイントの即時充当 レシートの表示全額が仕入税額控除対象

消費税率引上げと同時に期間限定で始まった 「キャッシュレス決済ポイント還元」 (以下、「ポイント還元制度」)について、大手コンビニ各社は即時充当と呼ばれる方式により購入者にポイントを還元している。この即時充当の方式は値引対応に見えなくもないため、仕入税額控除の適用に関して購入者側で疑義が生じている。

しかし、即時充当は割引券等の使用による値引ではないことから、レシート記載の税込価額がそのまま仕入税額控除の計算の対象になる。

【還元方法は4種類】

ポイント還元制度は、購入金額(原則税込)に対して、一般の中小店舗では5%、コンビニなどのフランチャイズチェーン(FCチェーン)やガソリンスタンドでは2%のポイントが購入者に付与されるというもの。

還元方法は、「ポイント付与」、「即時充当」、「引落相殺」、「口座充当」の4種類ある。

【即時充当≠値引】

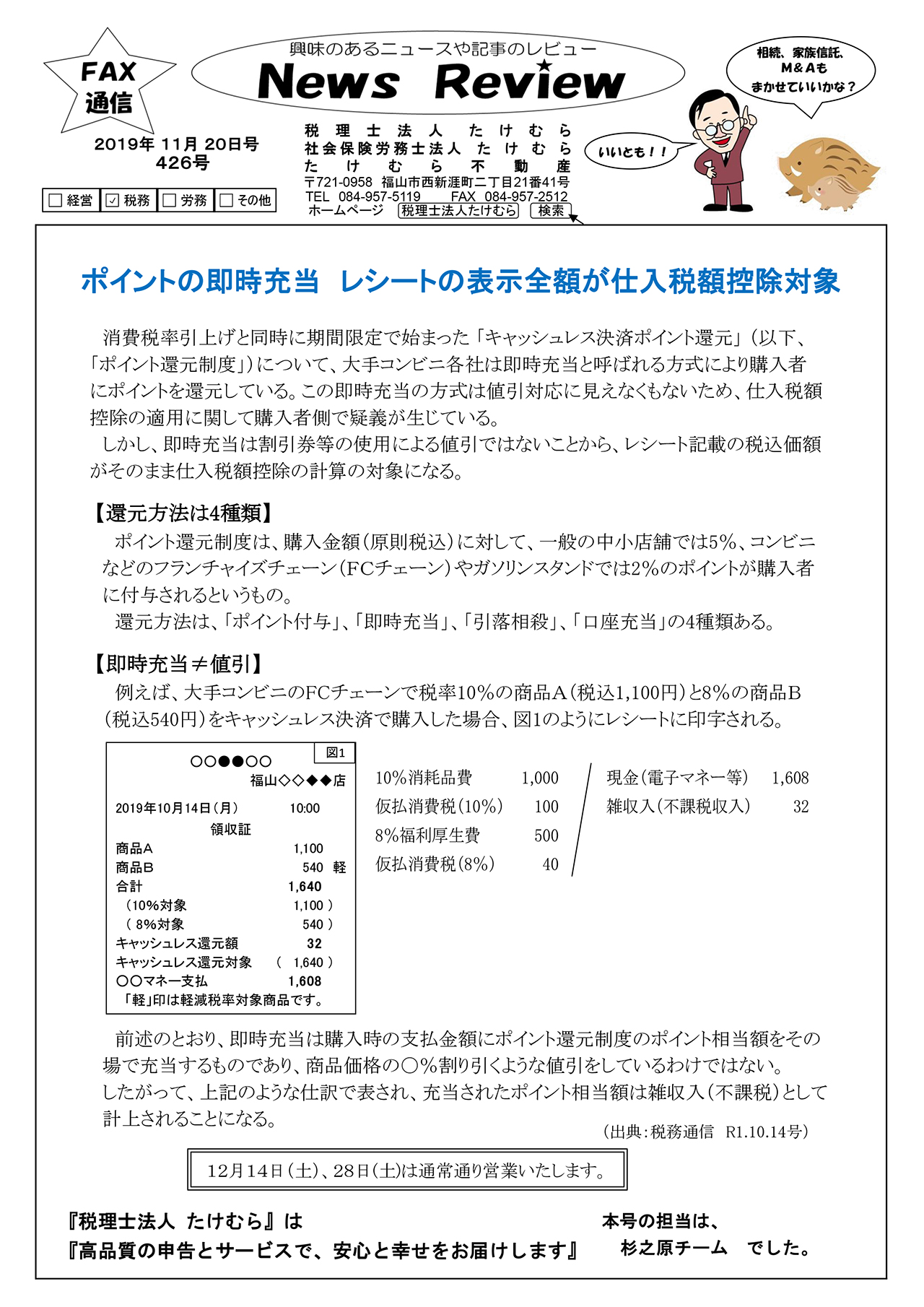

例えば、大手コンビニのFCチェーンで税率10%の商品A(税込1,100円)と8%の商品B

(税込540円)をキャッシュレス決済で購入した場合、図1のようにレシートに印字される。

前述のとおり、即時充当は購入時の支払金額にポイント還元制度のポイント相当額をその場で充当するものであり、商品価格の〇%割り引くような値引をしているわけではない。

したがって、上記のような仕訳で表され、充当されたポイント相当額は雑収入(不課税)として計上されることになる。

(出典:税務通信 R1.10.14号)

12月14日(土)、28日(土)は通常通り営業いたします。

『税理士法人 たけむら』 は 『高品質の申告とサービスで、安心と幸せをお届けします』

本号の担当は 杉之原チーム でした。