外注費? それとも給与?

個人の相手先に支払ったものが 『外注費』 に該当するものなのか 『給与』 に該当するものなのかは、税務調査において度々争点となる部分です。

調査により外注費が給与と認定されると、受け取った個人側も『事業所得⇒給与所得』となり影響がありますが、支払った会社側も『消費税の仕入税額控除の否認』による消費税本税の増加や加算税、『源泉所得税の徴収漏れ』による不納付加算税、その他延滞税などにより多額の納税が必要になってしまいます。

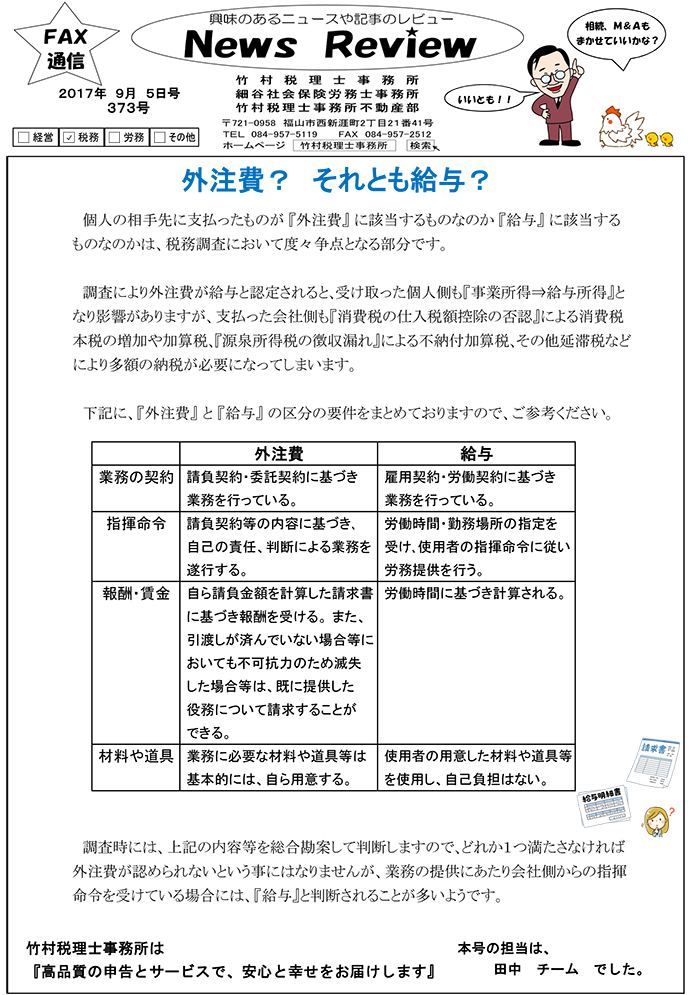

下記に、『外注費』 と 『給与』 の区分の要件をまとめておりますので、ご参考ください。

| 外注費 | 給与 | |

|---|---|---|

| 指揮命令 | 請負契約等の内容に基づき、 自己の責任、判断による業務を遂行する。 | 労働時間・勤務場所の指定を受け、使用者の指揮命令に従い労務提供を行う。 |

| 報酬・賃金 | 自ら請負金額を計算した請求書に基づき報酬を受ける。 また、引渡しが済んでいない場合等においても不可抗力のため滅失した場合等は、既に提供した役務について請求することができる。 | 労働時間に基づき計算される。 |

| 材料や道具 | 業務に必要な材料や道具等は基本的には、自ら用意する。 | 使用者の用意した材料や道具等を使用し、自己負担はない。 |