手取りが同額の役員給与も損金算入に

平成29年度改正によって、定期同額給与の対象範囲が拡大されました。

【定期同額給与】

定期同額給与とは、支給時期が1月以下の一定の期間ごとである給与で、その事業年度

の各支給時期における支給額が同額であるもの(法人税法34①一)等を言います。

法人が役員に毎月の給与を支払うとき、定期同額給与に該当しなければその給与は損金

算入できませんが、株主総会等であらかじめ定められた支給基準に基づいて、毎月継続し

て定額が支給されており、過大な金額でなければ損金算入できることになっています。

改正前は、この給与の「額面」が毎月同額でなければいけませんでした。

【「手取り」が毎月同額でも定期同額給与に】

平成29年度税制改正大綱では「定期同額給与の範囲に、税及び社会保険料の源泉徴収

等の後の金額が同額である定期給与を加える。」とあります。

今後は額面から源泉所得税や個人住民税、社会保険料等を控除した後の「手取り」が毎

月同額であっても、支給額が同額であるとみなされ、損金算入できることになります。

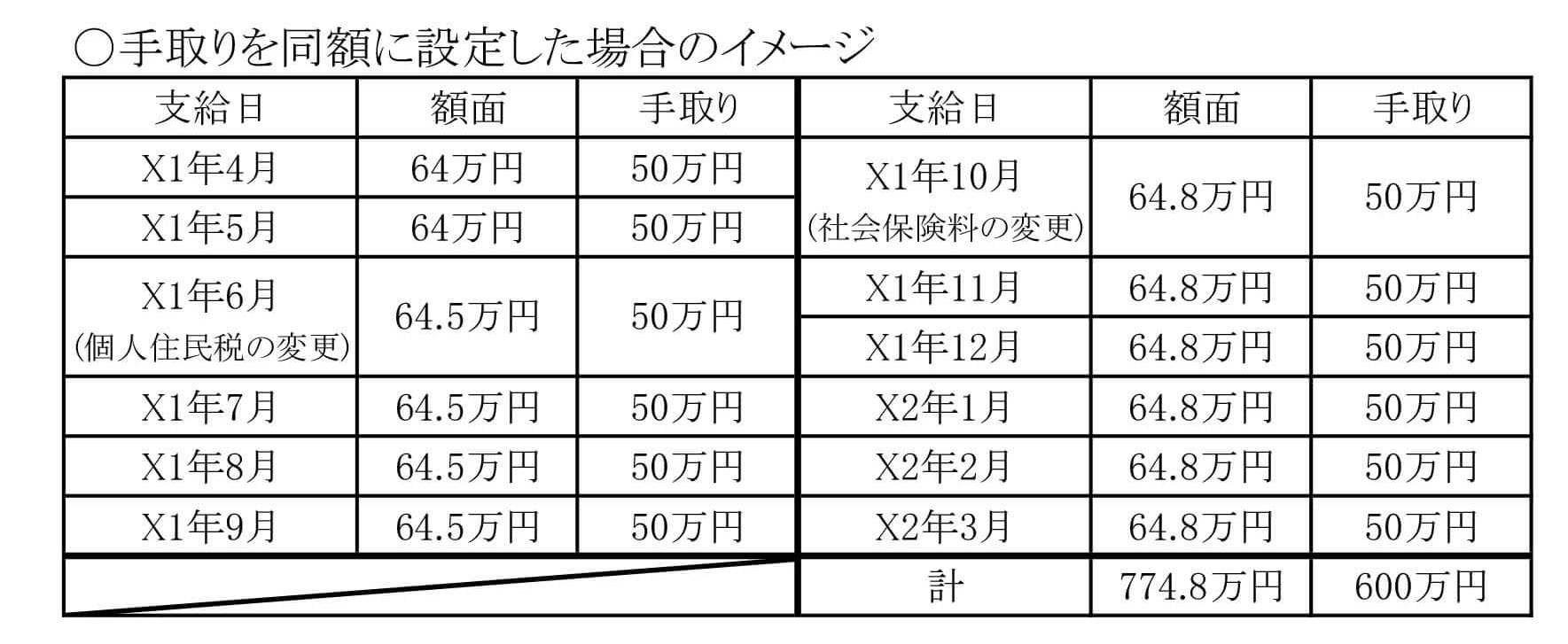

上記のイメージのとおり、6月に住民税、10月に社会保険料が変更され「額面」は同額では

ありませんが、「手取り」は同額であるため、定期同額給与として「額面」の合計774.8万円が

損金として認められることになります。

この改正は、法人税法施行令で規定され、平成29年4月1日から適用されています。

参考 : 週刊 税務通信 2017年3月27日号

竹村税理士事務所は 『高品質の申告とサービスで、安心と幸せをお届けします』

本号の担当は、 杉之原チーム でした。